タワーマンション購入による相続税評価額|節税のための3つの注意点

相続税対策の方法の1つとして「タワーマンションの購入がいい」と聞いたことがある人もいるのではないでしょうか。

タワーマンションの価格は通常のビルやマンションと比較してもかなり高額ですが、なぜタワーマンションが相続税の節税対策になるのでしょうか。この記事ではタワーマンション購入が相続税対策になる仕組みとそのメリットとリスク、相続税評価額の計算について、そして固定資産税の改正などについて説明します。 【目次】

- 1.タワーマンションで相続税が節税できる仕組み

- 2.「居住用超高層建築物に係る固定資産税の課税の見直し」で補正が必要に!

- 3.タワーマンションで相続税を節税するメリットとリスク

- 4.タワーマンション購入で税対策する3つのポイント

- まとめ

1.タワーマンションで相続税が節税できる仕組み

ここでは、タワーマンションで相続税が節税できる仕組みについて、順を追って説明します。

1-1.不動産の相続税評価額の評価減で節税になる

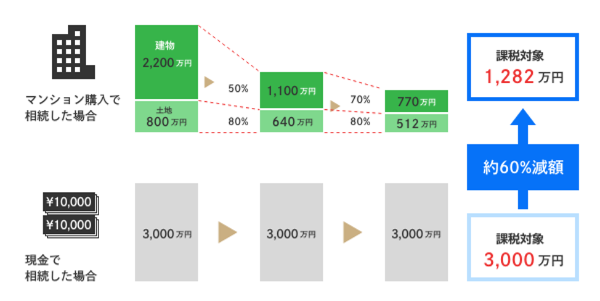

同じ額の「現金」と「不動産」を相続した場合、相続税評価額は大きく異なります。

たとえば3,000万円の現金と3,000万円で購入した不動産を比較すると、不動産の相続税評価額は現金よりも、建物部分が約50%~60%、土地が約70%~80%に評価減になります。

1-2.購入した不動産を賃貸に出すとさらに評価減

自分で居住していた物件ではなく、区分マンションの一室を賃貸に出していた物件の場合は、さらに評価額を下げることができます(一棟物件も考え方は同じですが、ここでは割愛します)。

・専有部分(建物部分)=自用地の相続税評価額×(1-借家権割合30%×賃貸割合)

・敷地権(土地部分) =自用地の相続税評価額×(1-借地権割合×借家権割合30%×賃貸割合)

借家権割合:全国一律30%

借地権割合:30%~90%(地域によるが、概ね60%~70%)

※借地権割合は、国税庁の路線価図または評価倍率表に記載。一般的に都心に近いほど高くなる

賃貸割合:空室の割合。全て埋まっていると100%になる。空室があるほど相続税評価額は高くなるので節税効果が少ない。区分マンションの場合は、1戸しかないので100か0になる。

これにより、建物部分が70%に圧縮、土地部分が約80%にそれぞれ元の不動産評価額から圧縮されることになります。

たとえば、現金3,000万円のままで持っていると全額が課税対象になりますが、不動産を購入し、さらに賃貸に出すことで、元々の評価額から約60%減額されることになります。 【参考:条件を満たすと「小規模宅地等の特例」が使える場合もある】

賃貸用物件でなく居住用物件として使用していた場合も、条件に当てはまれば相続税評価額を減額できます(相続人が、被相続人の賃貸事業を引き継ぐ場合も使えます)。

これは「小規模宅地等の特例」という制度で、簡単に言うと「被相続人と同居していた自宅の土地を相続した場合、330平米を上限としてその土地の評価額を80%減額する」ものです。

また、居住用だけでなく事業用や賃貸用の土地にも適用されます。小規模宅地等の特例を適用した場合は、敷地権の評価額を50%減額できます。(適用上限は土地の面積=200㎡まで)

なお、土地のみで建物には適用されません。

国税庁:「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

小規模宅地等の特例については、以下の記事が詳しいので参考にしてください。

1-3.そもそも分譲マンション=区分住居は相続税の節税になる

マンションは集合住宅のため、土地の評価が低く、同じ広さの戸建てと比較するとマンションは持分である土地の面積が小さい=相続税評価額も小さくなります。

そもそも分譲マンションが相続税対策、節税になる最大の要因は、この「土地の評価額の小ささ」によります。タワーマンションにおいてはさらに効果が高くなります。 【参考:マンションの相続税評価額の求め方の基本】

タワーマンションに限らず、分譲マンションは(1)「建物部分(専有部分。住まいとしている区分部分)」と(2)「敷地部分(敷地権。マンションの建っている土地を定められた各住戸の持ち分に応じて分割=按分したもの)」で分けて相続税評価額※が計算されます。

・建物部分(専有部分)の相続税評価額の求め方

(1) 建物部分(専有部分)の相続税評価額 = 建物部分(専有部分)の固定資産税評価額

固定資産税評価額は、居住地の市区町村から毎年春頃に届く固定資産税の「課税明細書」でわかります。

・敷地部分(敷地権)の相続税評価額の求め方

(2) 敷地部分(敷地権)の相続税評価額 = マンションの敷地全体の相続税評価額×持分割合(「敷地権の割合」=登記簿に記載された割合)

マンションの建っている敷地全体にその住戸に定められた持分割合を乗じると、土地の分の相続税評価額が求められます。

※不動産の「購入価格」「時価(市場価格)」が相続税の課税対象額になるわけではありません。

また、「南向き」「角部屋」などの、購入時に価格に影響してくる条件は相続税評価額にはほぼ関係しません。なお、階数だけは法改正により関係することになりました。こちらについては2章で説明します。

1-4.タワーマンションの「大きな」節税効果の2つの要因

1-4-1.土地の共有割合が低い

上記から、タワーマンションに大きな節税効果があるといわれる理由は「戸数が多い=マンションの敷地の共有者が多い=マンションの一戸あたりの価値に占める土地の割合が低いから」、ということがわかります。

1-4-2.高階層と低階層で差がつきにくい

一般的に、マンションの相続税評価額は、土地と建物の所有している面積が同じならば階数に関係なく同じになります。

タワーマンションの販売価格は「高階層のほうが眺めがよい」などの理由で販売価格は高くなりますが、各戸に按分された土地の評価は1階でも最上階でも同じです(※2章 にて法改正について説明あり)。

このため、以下の手順で、理論上は大きく節税し資産が残せることになります。

(1)高層階の高額な物件を購入して現金を不動産にしておく

(2)相続が発生したら相続税評価額によって低層階物件と同じ持分割合評価に相当する相続税を支払う(現金のままと比較すると大きく差が出る)

(3)登記変更後、売却

ただし、明らかに意図的な租税回避行為であると見なされた場合はペナルティを受けることになります。

適切な節税を行うためのポイントについては、4章で説明します。

2.「居住用超高層建築物に係る固定資産税の課税の見直し」で補正が必要に!

1章のとおり、タワーマンションは階層に関係なく専有部分は土地・建物ともに按分されていたため、高階層・低層階に関わりなく、所有する専有部分の床面積の割合が同じ物件では固定資産税は同じになります。

しかし、タワーマンションでは、高層階と低層階では同じ広さの物件でも販売価格に大きな差が生まれます。そのため、分譲価格の差と固定資産税額のバランスをとるべきではないかという問題提起があり、議論されてきました。

その結果、平成29年度に地方税法が改正され、平成30年度からはタワーマンションに対する固定資産税算定方法が見直されることになりました。▽居住用超高層建築物に係る課税の見直し

○ 居住用超高層建築物(いわゆる「タワーマンション」)に係る固定資産税及び不動産取得税について、各区分所有者ごとの税額を算出する際に用いる専有床面積を、実際の取引価格の傾向を踏まえて補正するよう見直し。

※ 平成 30 年度から新たに課税されることとなるもの(平成 29 年4月1日前に売買契約が締結された住戸を含むものを除く。)について適用。

【引用元】総務省:「平成 29 年度地方税制改正(案)について」(2P)

この法改正により、実際の分譲価格を加味した割合で固定資産税が計算されることになりました。具体的には、

(1)高さ60mを超える建築物で複数の階に住戸があるものを「居住用超高層建築物」と定義する

(2)居住用超高層建築物においては、区分所有者の専有する床面積に「階層別専有床面積補正率」(=階層の差異による取引単価の変化を反映する補正率)を加味して計算する

(3)補正率の計算方法:居住用超高層建築物の1階を100と考え、1階層ごとに10/39を加算する。

N階の階層別専有床面積補正率=100+10/39×(N-1)

たとえば、53階の場合は以下の計算により、1階100に対して約113に相当します。

100+10/39×(53-1)≒113

その他、天井高や設備のグレードなどの差がある場合も、差異ごとに応じた補正を行います。

なお、マンション全体の固定資産税評価額ではなく、あくまでも区分居室ごとの補正になります。

3.タワーマンションで相続税を節税するメリットとリスク

タワーマンションで節税になる仕組みを見てきました。ここではタワーマンションを購入することで相続税が節税できるメリットをまとめたうえで、タワーマンション節税のリスクについて説明します。

3-1.タワーマンション節税の3つのメリット

3-1-1.節税メリット1:マンションは土地の相続税評価額が低い

専有面積に応じた按分になるため、土地の評価が低く、そのため相続税評価額を減額できます。

3-1-2. 節税メリット2:賃貸による評価減・小規模宅地等の特例を適用可能である

賃貸物件にする場合や小規模宅地等の特例が適用できる場合は、それぞれに応じた評価減が行われます。これにより、同じ価値の現金と比べて、大きく相続税評価額を下げることができます。

3-1-3. 節税メリット3:固定資産税評価額と時価(市場の販売価格)に差がある

区分建築物の固定資産税評価額は専有部分と敷地権(建物・土地)の面積を、マンション全体の敷地面積を住戸数で按分するため、特に高層階になるほど、販売価格と評価額に大きな差ができ、節税につながります。

3-2.タワーマンション節税の4つのリスク

3-2-1. 節税リスク1:法改正の問題

すでに説明したとおり、特にタワーマンションにおいては、階層ごとの評価額に販売価格実態に応じた補正を行うことが法改正によって定められています。

ただし、現時点ではそれほど大きな差異ではなく、タワーマンションによる節税はまだ可能といえるでしょう。

問題は、次で説明しますが、この行為が正当な「節税」ではなく、「租税回避行為」と見なされた場合です。

3-2-2.節税リスク2:「節税」ではなく「租税回避行為」と見なされる可能性がある

ここまで見てきたタワーマンションを利用した「節税」方法は、違法なわけではなく、仕組みに基づいたものといえます。しかし税金が広く公共の利益に供するために税負担は公平であるべきものであるという原則から、「タワーマンション節税」は国税庁から問題とされることになりました。

国税庁は平成27年10月29日の報道発表で「実質的な租税負担の公平から看過しがたい事態がある場合、これまでも財産評価基本通達総則第6項(以下総則6項という)を活用してきたが、今後も適正な課税の観点から総則6項の運用を行いたいと考えている」という注意喚起を行いました。※財産評価基本通達6項:「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」と定めている

【引用元】国税庁:「財産評価基本通達の定めによらない財産の評価について-裁判例における「特別の事情」の検討を中心に-」

このことから、タワーマンションをどのように取得したのか、何年保有したのかなどの状況によって、税務署の調査が入る場合が考えられます。

たとえば、被相続人が亡くなるわずか1週間前にタワーマンションを購入し、相続を行い、1年以内に売却していたとしたらどうでしょうか。「明らかに被相続人が亡くなることを想定し、相続税の意図的な減額のためにタワーマンションを購入した」と判断される可能性が高いといえます。

結果的に一般的な固定資産税評価額と異なり、その物件の取得価格などを調査のうえ、悪質な租税回避行為と摘発されて課税額が大幅に増えることもあり得ます。

3-2-3. 節税リスク3:マンション価格下落で損をする場合がある

節税のためにタワーマンションを購入しても、売却する時点で購入価格より大幅に値下がりしてしまったならば、節税分は相殺されてしまいます。場合によっては損をしてしまうかもしれません。

不動産購入は「節税だけ」を目的にして行うのは本末転倒です。資産を増やす、維持することが目的の場合は特に、出口戦略=売却まで慎重に考える必要があります。

特に新築物件は購入直後から価格は大きく下がるため、近隣の中古マンション売却相場や、今後の市場動向なども見極めたうえで、節税のために購入すべきかどうか判断したほうがよいでしょう。

3-2-4. 節税リスク4:評価減が必ず最適な節税になるとは限らない

資産が多い場合、相続税を節税しようとすることは珍しくありません。タワーマンション節税以外にも相続税の節税方法はほかにもあります。

小規模宅地等の特例、配偶者控除の制度などもその一例です。ほかに生前贈与するという方法もあります。

タワーマンションによる節税は、状況によっては「グレーゾーン」ともいえる租税回避行為と見なされる可能性があります。最適な相続税の節税方法やタイミングについては、相続の専門家へ相談し提案を受けることが重要です。

4.タワーマンション購入で税対策する3つのポイント

ある程度のリスクは理解しつつ、それでもタワーマンション購入による節税方法に興味がある場合は次のようなことに注意する必要があります。

4-1.対策ポイント1:価格が下がりにくい物件を購入する

上記のとおり、購入したマンションの価値がすぐに下落してしまっては相続対策した部分は相殺され、消えてしまいます。物件購入の際は立地や需要、物件の状況などを確認し、価値の下がりにくい物件を購入できるようにしましょう。相続が近いからと焦って購入すると、結果的に損をすることになるかもしれません。

4-2. 対策ポイント2:相続財産が大きい(1億円以上~)なら検討する

以下は相続税の税率と控除額です。取得金額に応じて税率が上がっていることがわかります。特に1億円を超えると税率は40%以上に上がります。

▽相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超~ | 55% | 7,200万円 |

【引用元】国税庁:「財産を相続したとき」

相続税は相続人の人数で控除され、配偶者控除やその他のさまざまな特例が用意されています。1億円以下の遺産の場合は、節税をするまでもなく、控除と特例の利用で相続税がかからないこともあります。

1億円を超える資産がある場合は、税理士や相続の専門窓口などに、節税対策を行うべきか、どのような節税方法があるのかを相談するとよいでしょう。

4-3. 対策ポイント3:相続直前に購入しない・相続後すぐに売却しない

被相続人が亡くなる直前にタワーマンションを購入した場合、また相続後すぐにタワーマンションを売却した場合、「節税行為が著しく不適当と考えられる」ケースだと見なされ、市場に流通している販売価格を基準にして相続税を課税される可能性が高くなります。

タワーマンションの節税を考えるなら購入は相続発生よりできるだけ早く行いましょう。また相続後、少なくとも1年以上、できれば3年程度は売却しないほうが無難といえるでしょう。

まとめ

タワーマンション購入による相続税評価額の減額方法や節税の仕組みについて説明しました。

相続対策でタワーマンションを活用する場合は、なるべく相続が起きるより早めに購入し、相続後の数年間は売却を控え、租税回避行為と見なされないよう注意することが大切です。

タワーマンション購入による節税は、特に資産が多い方には有効な方法になる場合があります。相続税対策は、相続人に重い負担を強いないために、事前に行っておく必要があります。しかしそれは必ずしもタワーマンション節税に限りません。不動産購入による相続税節税方法、自分に合った相続税対策については、専門家に相談し、提案を受けてみる方法も検討してみましょう。